Pomoc prawna

Rozliczenie kredytu CHF

Nasz zespół prawników i analityków specjalizuje się w rozliczeniach oraz analizie matematycznej / finansowej umów kredytowych.

W szczególności wykonujemy opinie rachunkowe, których celem jest ustalenie prawidłowości rozliczenia umowy kredytu indeksowanego CHF (oraz innymi walutami) - zgodnie z obowiązującymi normami kodeksowymi, zasadami matematyki finansowej, zapisami umowy kredytu oraz aktualnym orzecznictwem.

Nasze opinie rachunkowe w zakresie kredytów indeksowanych CHF zawierają wyliczenia:

-

Stopy procentowej zastosowanej w umowie leasingu

-

Marży finansującego

-

Dyskonta

-

Kapitału pozostałego do spłaty

-

Opłat zaległych

-

Opłat dodatkowych

-

Kwoty do zapłaty / zwrotu z tytułu zakończenia umowy przed czasem

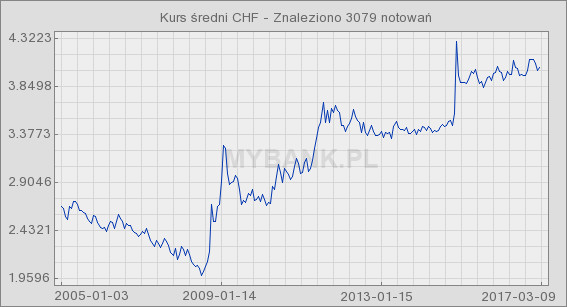

Wykres kursów CHF wygenerowany za pomoca portalu mybank.pl na postawie kursów średnich NBP

Wykres kursów CHF wygenerowany za pomoca portalu mybank.pl na postawie kursów średnich NBP

W naszych analizach umów kredytowych wykorzystujemy:

- macierze przepływów finansowych do płatności w walucie oraz po indeksie (raty przeliczane po kursie aktualnym banku, kursie średnim NBP, kursie banku z dnia podpisania umowy kredytu)

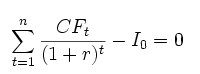

- funkcję matematyki finansowej Ms Excel „Rate”

- funkcję matematyki finansowej Ms Excel „IRR” dla harmonogramu umowy leasingowej, uwzględniając przepływy finansowe (wpłaty i wypłaty)

gdzie:

CFt – przepływy gotówkowe w okresie t,

r – stopa procentowa,

Io – nakłady początkowe,

t – kolejne okresy

- funkcję matematyki finansowej Ms Excel „PV”

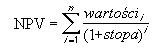

- funkcję matematyki finansowej Ms Excel „NPV”

Obliczenia przeprowadzamy również manualnie z wykorzystaniem wzorów matematyki finansowej.

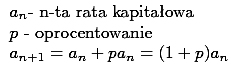

W metodzie annuitetowej mamy ciąg rosnący dla rat kapitałowych:

Zatem w przypadku harmonogramów z ratami równymi w umowach leasingu, mamy ciąg rosnących rat kapitałowych oraz malejące części odsetkowe rat.

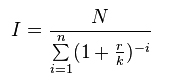

Wartość raty w schemacie rat równych jest wyznaczana ze wzoru:

gdzie:

I – wysokość raty równej,

N – kwota udzielonego "kredytu rzeczowego",

r – oprocentowanie kredytu w skali roku,

k – liczba rat płatnych w ciągu roku (np. k = 4 dla rat płatnych co kwartał),

n – liczba rat.

W schemacie spłat w ratach równych płatności kapitałowe w kolejnych okresach tworzą ciąg geometryczny.

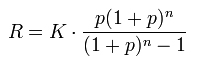

Inny powszechnie stosowany wzór na ratę w annuicie:

gdzie:

R - rata kredytu,

K - kwota kredytu,

p - stopa procentowa kredytu dla jednego okresu n,

n - liczba rat.

Wykonujemy dyskontowanie za pomocą współczynników dyskontujących.

Dyskonto w umowie kredytowej

Dyskonto – wartość, o jaką należy pomniejszyć przyszłą wartość, aby otrzymać bieżącą wartość. Dyskontowanie jest działaniem odwrotnym do oprocentowania.

Współczynnik dyskontowy

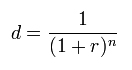

Współczynnik dyskontowy – wartość bieżąca jednostki monetarnej, o określonym terminie płatności w przyszłości. Stanowi czynnik, który zrównuje wartość przyszłą kapitału z jego wartością bieżącą. Różnica pomiędzy wartością przyszłą a wartością bieżącą kapitału wynika ze zmienności wartości pieniądza w czasie. Współczynnik dyskontowy dany jest wzorem:

gdzie:

d - współczynnik dyskontowy

r - stopa procentowa

n - liczba okresów

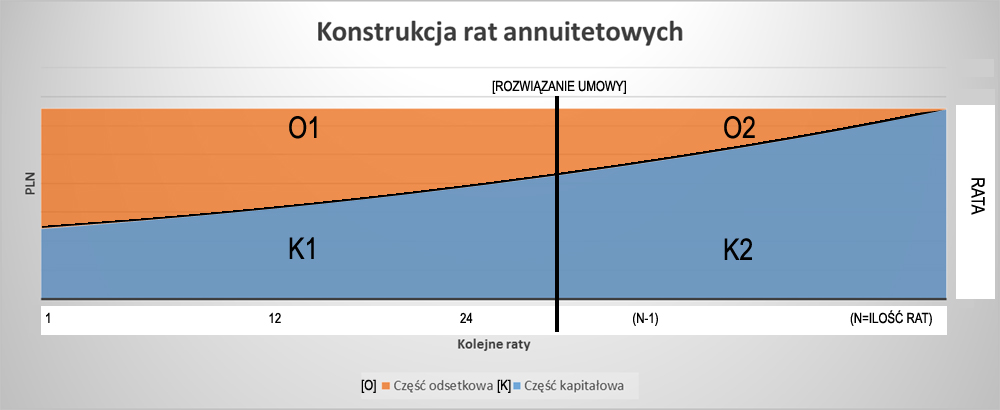

Dokonujemy wizualizacji spłaty umowy leasingu oraz "kredytu rzeczowego"

Powyższy wykres prezentuje graficzny przebieg spłaty zobowiązania przy harmonogramie rat równych.

ODSETKI CAŁKOWITE = O = O1 +O2

ODSETKI NALICZONE PRZED ROZWIĄZANIEM UMOWY NALEŻNE BANKOWI = O1

ODSETKI PO ROZWIĄZANIU UMOWY NIE NALEŻNE BANKOWI [korzyść w rozumieniu normy art. 70915 k.c.] = O2

KAPITAŁ CAŁKOWITY = K = K1 + K2

KAPITAŁ NALICZONY PRZED ROZWIĄZANIEM UMOWY = K1

KAPITAŁ WYMAGALNY PO ROZWIĄZANIU UMOWY = K2

Zgodnie z przyjętymi zasadami, po rozwiązaniu umowy kredytu, bank może żądać wyłącznie przyszłych rat kapitałowych. Na wykresie wartość kapitału pozostałego do spłaty oznaczona została sygnaturą [K2].

Żądanie przez bank odszkodowania przekraczającego wartość [K2] prowadzi do bezpodstawnego wzbogacenia (wadliwe dyskontowanie). Z chwilą rozwiązania umowy odpadł obowiązek kredytowania kredytobiorcy.

Ustawa o Kredycie Konsumenckim

Poniżej prezentujemy kluczowe przepisy ustawy o kredycie konsumenckim w zakresie poprawności rozliczenia:

Art. 5. Pkt 6 Całkowity koszt kredytu – wszelkie koszty, które konsument jest zobowiązany ponieść w związku z umową o kredyt, w szczególności:

a) odsetki, opłaty, prowizje, podatki i marże jeżeli są znane kredytodawcy oraz

b) koszty usług dodatkowych w przypadku gdy ich poniesienie jest niezbędne do uzyskania kredytu

– z wyjątkiem kosztów opłat notarialnych ponoszonych przez konsumenta;

Art. 48. Konsument ma prawo w każdym czasie do spłaty całości lub części kredytu przed terminem określonym w umowie.

Art. 49 ust. 1. W przypadku spłaty całości kredytu przed terminem określonym w umowie, całkowity koszt kredytu ulega obniżeniu o te koszty, które dotyczą okresu, o który skrócono czas obowiązywania umowy, chociażby konsument poniósł je przed tą spłatą.

2. W przypadku spłaty części kredytu przed terminem określonym w umowie, ust. 1 stosuje się odpowiednio.

"W przypadku wcześniejszej spłaty kredytu konsumenckiego kredytodawca powinien proporcjonalnie obniżyć i zwrócić część kosztów takiego kredytu" - to wspólna interpretacja przepisów ustawy o kredycie konsumenckim Rzecznika Finansowego i Prezesa Urzędu Ochrony Konkurencji i Konsumentów z maja 2016 roku.

Wspólne stanowisko Prezesa UOKiK i Rzecznika Finansowego dostępne jest do pobrania ze strony http://www.uokik.gov.pl

Rozliczenie umowy leasingu - matematyka finansowa

Nasz zespół prawników i analityków specjalizuje się w rozliczeniach oraz analizie matematycznej / finansowej umów leasingowych.

W szczególności wykonujemy opinie rachunkowe, których celem jest ustalenie prawidłowości rozliczenia umowy leasingu - zgodnie z obowiązującymi normami kodeksowymi, zasadami matematyki finansowej, zapisami umowy leasingu oraz aktualnym orzecznictwem.

Nasze opinie rachunkowe w zakresie leasingu zawierają wyliczenia:

-

Stopy procentowej zastosowanej w umowie leasingu

-

Marży finansującego

-

Dyskonta

-

Kapitału pozostałego do spłaty

-

Opłat zaległych

-

Opłat dodatkowych

-

Korzyści jakie osiągnął finansujący w związku z zakończeniem umowy leasingu przed czasem

-

Kwoty do zapłaty / zwrotu z tytułu zakończenia umowy przed czasem

W naszych analizach umów leaisngowych wykorzystujemy:

- funkcję matematyki finansowej Ms Excel „Rate”

- funkcję matematyki finansowej Ms Excel „IRR” dla harmonogramu umowy leasingowej, uwzględniając przepływy finansowe (wpłaty i wypłaty)

gdzie:

CFt – przepływy gotówkowe w okresie t,

r – stopa procentowa,

Io – nakłady początkowe,

t – kolejne okresy

- funkcję matematyki finansowej Ms Excel „PV”

- funkcję matematyki finansowej Ms Excel „NPV”

Obliczenia przeprowadzamy również manualnie z wykorzystaniem wzorów matematyki finansowej.

W metodzie annuitetowej mamy ciąg rosnący dla rat kapitałowych:

Zatem w przypadku harmonogramów z ratami równymi w umowach leasingu, mamy ciąg rosnących rat kapitałowych oraz malejące części odsetkowe rat.

Wartość raty w schemacie rat równych jest wyznaczana ze wzoru:

gdzie:

I – wysokość raty równej,

N – kwota udzielonego "kredytu rzeczowego",

r – oprocentowanie kredytu w skali roku,

k – liczba rat płatnych w ciągu roku (np. k = 4 dla rat płatnych co kwartał),

n – liczba rat.

W schemacie spłat w ratach równych płatności kapitałowe w kolejnych okresach tworzą ciąg geometryczny.

Inny powszechnie stosowany wzór na ratę w annuicie:

gdzie:

R - rata kredytu,

K - kwota kredytu,

p - stopa procentowa kredytu dla jednego okresu n,

n - liczba rat.

Wykonujemy dyskontowanie za pomocą współczynników dyskontujących.

Dyskonto w umowie leaisngu

Dyskonto – wartość, o jaką należy pomniejszyć przyszłą wartość, aby otrzymać bieżącą wartość. Dyskontowanie jest działaniem odwrotnym do oprocentowania.

Współczynnik dyskontowy

Współczynnik dyskontowy – wartość bieżąca jednostki monetarnej, o określonym terminie płatności w przyszłości. Stanowi czynnik, który zrównuje wartość przyszłą kapitału z jego wartością bieżącą. Różnica pomiędzy wartością przyszłą a wartością bieżącą kapitału wynika ze zmienności wartości pieniądza w czasie. Współczynnik dyskontowy dany jest wzorem:

gdzie:

d - współczynnik dyskontowy

r - stopa procentowa

n - liczba okresów

Dokonujemy wizualizacji spłaty umowy leasingu oraz "kredytu rzeczowego"

Powyższy wykres prezentuje graficzny przebieg spłaty zobowiązania przy harmonogramie rat równych.

ODSETKI CAŁKOWITE = O = O1 +O2

ODSETKI NALICZONE PRZED ROZWIĄZANIEM UMOWY NALEŻNE FINANSUJĄCEMU = O1

ODSETKI PO ROZWIĄZANIU UMOWY NIE NALEŻNE FINANSUJĄCEMU [korzyść w rozumieniu normy art. 70915 k.c.] = O2

KAPITAŁ CAŁKOWITY = K = K1 + K2

KAPITAŁ NALICZONY PRZED ROZWIĄZANIEM UMOWY = K1

KAPITAŁ WYMAGALNY PO ROZWIĄZANIU UMOWY = K2

Zgodnie z normą art. 70915 k.c. oraz przyjętymi zasadami, po rozwiązaniu umowy leasingu, finansujący może żądać wyłącznie przyszłych rat kapitałowych oraz wykupu (wartość stała nie podlegająca dyskontowaniu). Na wykresie wartość kapitału pozostałego do spłaty oznaczona została sygnaturą [K2].

Żądanie przez finansującego odszkodowania przekraczającego wartość [K2] prowadzi do bezpodstawnego wzbogacenia (wadliwe dyskontowanie). Z chwilą rozwiązania umowy odpadł obowiązek finansującego kredytowania korzystającego. Zatem nie powinno się już finansującemu należeć z tego tytułu wynagrodzenie – zgodnie z wyrokiem Sądu Najwyższego z dnia 9.09.2010 r.,sygn. akt I CSK 641/09.

Nakaz zapłaty z umowy kredytu EPU

Bankowy Tytuł Egzekucyjny przestaje obowiązywać

BTE przestaje obowiązywać od 01-08-2016 r. - zgodnie z wyrokiem Trybunału Konstytucyjnego z dnia 14-04-2015 r. W rzeczywistości sądy już po ogłoszeniu wyroku TK odmawiają bankom nadania klauzuli wykonalności.

W związku z powyższym, banki zobowiązane są do składania pozwów i kierowania sprawy do rozpoznania przez sąd na zasadach ogólnych, co daje zdecydowanie większą możliwość obrony kredytobiorcy oraz pozwala na wypracowanie ugody z bankiem.

Porady prawne i pomoc profesjonalnej grupy radcowsko-adwokackiej i konsultingowej - w zakresie wypowiedzianych umów kredytowych.

Umowa leasingu w ujęciu kodeksowym

Umowa leasingu - tekst jednolity - kodeks cywilny, ustawa z 26 lipca 2000 r.

Tytuł XVII1

Umowa leasingu

Art. 7091 Przez umowę leasingu finansujący zobowiązuje się, w zakresie działalności swego przedsiębiorstwa, nabyć rzecz od oznaczonego zbywcy na warunkach określonych w tej umowie i oddać tę rzecz korzystającemu do używania albo używania i pobierania pożytków przez czas oznaczony, a korzystający zobowiązuje się zapłacić finansującemu w uzgodnionych ratach wynagrodzenie pieniężne, równe co najmniej cenie lub wynagrodzeniu z tytułu nabycia rzeczy przez finansującego.

Art. 7092 Umowa leasingu powinna być zawarta na piśmie pod rygorem nieważności.

Art. 7093 Jeżeli rzecz nie zostanie wydana korzystającemu w ustalonym terminie na skutek okoliczności, za które ponosi on odpowiedzialność, umówione terminy płatności rat pozostają nie zmienione.

Art. 7094

§ l. Finansujący powinien wydać korzystającemu rzecz w takim stanie, w jakim znajdowała się ona w chwili wydania finansującemu przez zbywcę.

§ 2. Finansujący nie odpowiada wobec korzystającego za przydatność rzeczy do umówionego użytku.

§ 3. Finansujący obowiązany jest wydać korzystającemu razem z rzeczą odpis umowy ze zbywcą lub odpisy innych posiadanych dokumentów dotyczących tej umowy, w szczególności odpis dokumentu gwarancyjnego co do jakości rzeczy, otrzymanego od zbywcy lub producenta.

Art. 7095

§ l. Jeżeli po wydaniu korzystającemu rzecz została utracona z powodu okoliczności, za które finansujący nie ponosi odpowiedzialności, umowa leasingu wygasa.

§ 2. Korzystający powinien niezwłocznie zawiadomić finansującego o utracie rzeczy.

§ 3. Jeżeli umowa leasingu wygasła z przyczyn określonych w § l, finansujący może żądać od korzystającego natychmiastowego zapłacenia wszystkich przewidzianych w umowie, a nie zapłaconych rat, pomniejszonych o korzyści, jakie finansujący uzyskał wskutek ich zapłaty przed umówionym terminem i wygaśnięcia umowy leasingu oraz z tytułu ubezpieczenia rzeczy, a także naprawienia szkody.

Art. 7096 Jeżeli w umowie leasingu zastrzeżono, że korzystający obowiązany jest ponosić koszty ubezpieczenia rzeczy od jej utraty w czasie trwania leasingu, w braku odmiennego postanowienia umownego koszty te obejmują składkę z tytułu ubezpieczenia na ogólnie przyjętych warunkach.

Art. 7097

§ l. Korzystający obowiązany jest utrzymywać rzecz w należytym stanie, w szczególności dokonywać jej konserwacji i napraw niezbędnych do zachowania rzeczy w stanie nie pogorszonym, z uwzględnieniem jej zużycia wskutek prawidłowego używania, oraz ponosić ciężary związane z własnością lub posiadaniem rzeczy.

§ 2. Jeżeli w umowie leasingu nie zostało zastrzeżone, że konserwacji i napraw rzeczy dokonuje osoba mająca określone kwalifikacje, korzystający powinien niezwłocznie zawiadomić finansującego o konieczności dokonania istotnej naprawy rzeczy.

§ 3. Korzystający obowiązany jest umożliwić finansującemu sprawdzenie rzeczy w zakresie określonym w § l i 2.

Art. 7098

§ l. Finansujący nie odpowiada wobec korzystającego za wady rzeczy, chyba że wady te powstały na skutek okoliczności, za które finansujący ponosi odpowiedzialność. Postanowienia umowne mniej korzystne dla korzystającego są nieważne.

§ 2. Z chwilą zawarcia przez finansującego umowy ze zbywcą z mocy ustawy przechodzą na korzystającego uprawnienia z tytułu wad rzeczy przysługujące finansującemu względem zbywcy, z wyjątkiem uprawnienia odstąpienia przez finansującego od umowy ze zbywcą.

§ 3. Wykonanie przez korzystającego uprawnień określonych w § 2 nie wpływa na jego obowiązki wynikające z umowy leasingu, chyba że finansujący odstąpi od umowy ze zbywcą z powodu wad rzeczy.

§ 4. Korzystający może żądać odstąpienia przez finansującego od umowy ze zbywcą z powodu wad rzeczy, jeżeli uprawnienie finansującego do odstąpienia wynika z przepisów prawa lub umowy ze zbywcą. Bez zgłoszenia żądania przez korzystającego finansujący nie może odstąpić od umowy ze zbywcą z powodu wad rzeczy.

§ 5. W razie odstąpienia przez finansującego od umowy ze zbywcą z powodu wad rzeczy, umowa leasingu wygasa. Finansujący może żądać od korzystającego natychmiastowego zapłacenia wszystkich przewidzianych w umowie, a nie zapłaconych rat, pomniejszonych o korzyści, jakie finansujący uzyskał wskutek ich zapłaty przed umówionym terminem i wygaśnięcia umowy leasingu oraz umowy ze zbywcą.

Art. 7099 Korzystający powinien używać rzeczy i pobierać jej pożytki w sposób określony w umowie leasingu, a gdy umowa tego nie określa - w sposób odpowiadający właściwościom i przeznaczeniu rzeczy.

Art. 70910 Bez zgody finansującego korzystający nie może czynić w rzeczy zmian, chyba że wynikają one z przeznaczenia rzeczy.

Art. 70911 Jeżeli mimo upomnienia na piśmie przez finansującego korzystający narusza obowiązki określone w art. 7097 § l lub w art. 7099 albo nie usunie zmian w rzeczy dokonanych z naruszeniem art. 70910, finansujący może wypowiedzieć umowę leasingu ze skutkiem natychmiastowym, chyba że strony uzgodniły termin wypowiedzenia.

Art. 70912

§ l. Bez zgody finansującego korzystający nie może oddać rzeczy do używania osobie trzeciej.

§ 2. W razie naruszenia obowiązku określonego w § l finansujący może wypowiedzieć umowę leasingu ze skutkiem natychmiastowym, chyba że strony uzgodniły termin wypowiedzenia.

Art. 70913

§ l. Korzystający obowiązany jest płacić raty w terminach umówionych.

§ 2. Jeżeli korzystający dopuszcza się zwłoki z zapłatą co najmniej jednej raty, finansujący powinien wyznaczyć na piśmie korzystającemu odpowiedni termin dodatkowy do zapłacenia zaległości z zagrożeniem, że w razie bezskutecznego upływu wyznaczonego terminu może wypowiedzieć umowę leasingu ze skutkiem natychmiastowym, chyba że strony uzgodniły termin wypowiedzenia. Postanowienia umowne mniej korzystne dla korzystającego są nieważne.

Art. 70914

§ l. W razie zbycia rzeczy przez finansującego nabywca wstępuje w stosunek leasingu na miejsce finansującego.

§ 2. Finansujący powinien niezwłocznie zawiadomić korzystającego o zbyciu rzeczy.

Art. 70915 W razie wypowiedzenia przez finansującego umowy leasingu na skutek okoliczności, za które korzystający ponosi odpowiedzialność, finansujący może żądać od korzystającego natychmiastowego zapłacenia wszystkich przewidzianych w umowie, a nie zapłaconych rat, pomniejszonych o korzyści, jakie finansujący uzyskał wskutek ich zapłaty przed umówionym terminem i rozwiązania umowy leasingu.

Art. 70916 Jeżeli finansujący zobowiązał się, bez dodatkowego świadczenia, przenieść na korzystającego własność rzeczy po upływie oznaczonego w umowie czasu trwania leasingu, korzystający może żądać przeniesienia własności rzeczy w terminie miesiąca od upływu tego czasu, chyba że strony uzgodniły inny termin.

Art. 70917 Do odpowiedzialności finansującego za wady rzeczy powstałe na skutek okoliczności, za które finansujący ponosi odpowiedzialność, uprawnień i obowiązków stron w razie dochodzenia przez osobę trzecią przeciwko korzystającemu roszczeń dotyczących rzeczy, odpowiedzialności korzystającego i osoby trzeciej wobec finansującego w razie oddania rzeczy tej osobie przez korzystającego do używania, zabezpieczenia rat leasingu i świadczeń dodatkowych korzystającego, zwrotu rzeczy przez korzystającego po zakończeniu leasingu oraz do ulepszenia rzeczy przez korzystającego stosuje się odpowiednio przepisy o najmie, a do zapłaty przez korzystającego rat przed terminem płatności stosuje się odpowiednio przepisy o sprzedaży na raty.

Art. 70918 Do umowy, przez którą jedna strona zobowiązuje się oddać rzecz stanowiącą jej własność do używania albo do używania i pobierania pożytków drugiej stronie, a druga strona zobowiązuje się zapłacić właścicielowi rzeczy w umówionych ratach wynagrodzenie pieniężne, równe co najmniej wartości rzeczy w chwili zawarcia tej umowy, stosuje się odpowiednio przepisy niniejszego tytułu.

Egzekucja komornicza z umowy leasingu

Egzekucja komornicza z nakazu zapłaty z weksla

Egzekucję komorniczą wszczętą na podstawie nakazu zapłaty z weksla można wstrzymać, umorzyć lub zawiesić.

Zagadnienia obsługiwane przez naszą kancelarię:

- egzekucja komornicza - podstawa prawna

- przeciwdziałanie egzekucji komorniczej

- zakres egzekucji komorniczej

- skarga na czynność komornika

- zwieszenie, wstrzymanie lub umorzenie egzekucji komorniczej

Podstawa prawna [Ustawa z dnia 29 sierpnia 1997 r. o komornikach sądowych i egzekucji]: http://isap.sejm.gov.pl/DetailsServlet?id=WDU19971330882

oraz

[Ustawa z dnia 23 kwietnia 1964 r. - Kodeks cywilny] http://isap.sejm.gov.pl/DetailsServlet?id=WDU19640160093

Przeciwdziałanie egzekucji komorniczej

Bardzo często dochodzi do egzekucji komorniczej na podstawie nieprawomocnego nakazu zapłaty z nadaną klauzą wykonalności, np. po rozwiązanej umowie leasingu zabezpieczonej wekslem własnym in blanco. W takiej sytuacji działania egzekucyjne prowadzone są na ryzyko wierzyciela, najczęściej na szkodę i pokrzywdzenie "dłużnika", który po złożonych zarzutach oczekuje na pierwszą rozprawę. W przypadku poręczenia weksla przez osoby trzecie, egzekucja może prowadzona być również przeciwko poręczycielom.

Komorniczym czynnościom egzekucyjnym (przeszukanie mieszkania, licytacje, zajęcia) można przeciwdziałać, znając swoje kodeksowe prawa lub zlecając stosowne czynności kancelarii prawnej.